از آنجا که کدینگ حسابداری از مهم ترین عناصر سیستم حسابداری میباشد و تأثیر چشمگیری در نتایج حاصل از سیستم حسابداری دارد،باید کدینگ حسابداری را به نحو صحیح و مطلوبی تعریف کنیم تا بتوانیم اطلاعات مفیدی را از آن استخراج کنیم.لازم به ذکر است اگر در سال های مالی گوناگون کدینگ حسابداری یکسانی را در سیستم حسابداری تعریف کنیم،امکان مقایسه اطلاعات در سال های مالی گوناگون فراهم میشود. مقاله کدینگ حسابداری

يك نمونه از سؤالاتي كه در زمان طراحي كدينگ پيش مي آيد اين است كه براي ثبت برگشتي فروش بهتر است يك حساب مستقل به نام « برگشت از فروش » تعريف كنيم،يا همان حساب « درآمد فروش » را بدهكار نماييم؟

در ادامه در قالب يك مثال دو روش فوق را نمايش مي دهيم.

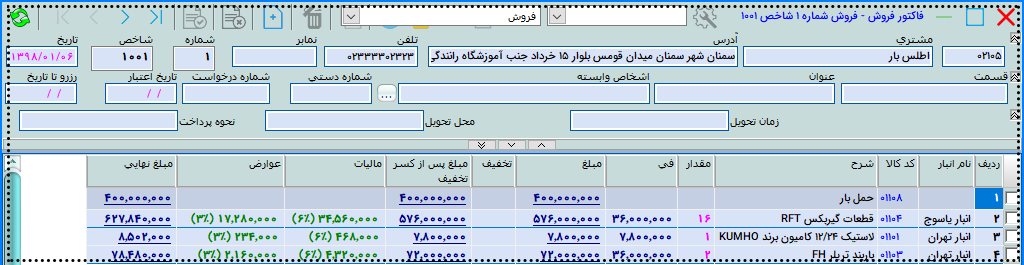

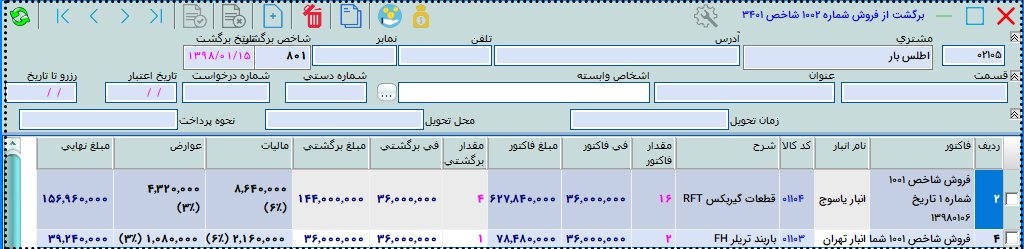

در زیر فاکتور فروش و اطلاعات مربوط به برگشت از فروش که در نرم افزار حسابداری بکر ثبت شده است را ملاحظه میکنید.

روش اول:

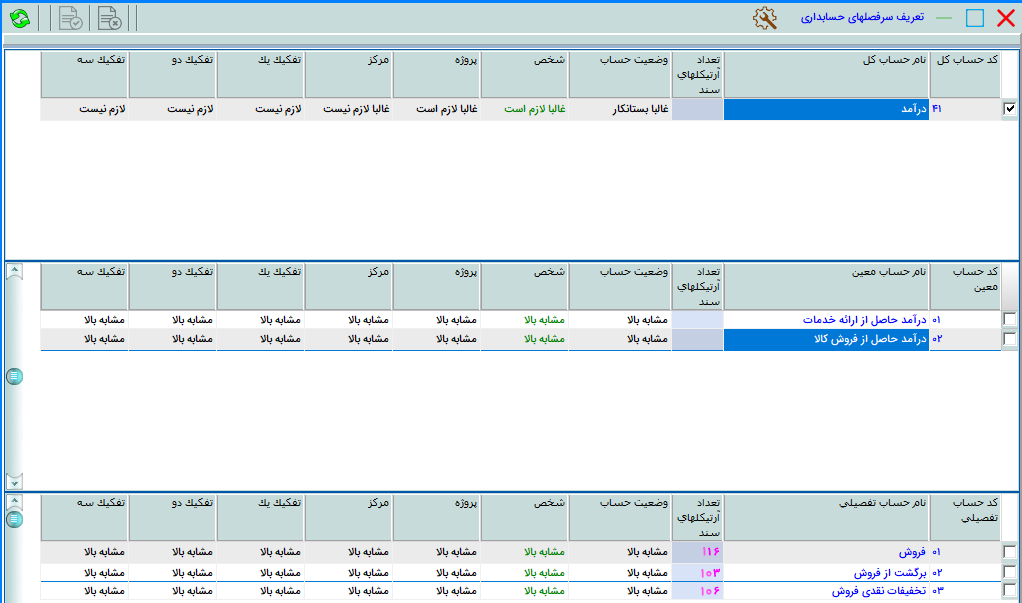

حساب درآمد را در سطح کل تعریف میکنیم.در سطح معین درآمد حاصل از فروش کالا و در سطح تفصیلی،حساب های فروش،برگشت از فروش و تخفیفات نقدی فروش را تعریف میکنیم.وقتی فاکتور فروشی صادر میشود، حساب فروش بستانکار میشود( كد 410201 ) و زمانی که برگشت از فروش اتفاق می افتد،حساب برگشت از فروش بدهکار میشود( كد 410202 ).چنانچه فروش شامل تخفیف نیز باشد،حساب تخفیفات نقدی فروش نیز بدهکار میشود( كد 410203 ).

سند حسابداری صادر شده مطابق تصویر زیر میباشد:

روش دوم:

در اين روش حساب درآمد را در سطح كل،حساب درآمد حاصل از فروش كالا را در سطح معين و حساب فروش را در سطح تفصيلي تعريف ميكنيم.زماني كه فاكتور فروش صادر ميگردد حساب فروش بستانكار ميشود ( كد 410201 ) و زماني كه برگشت از فروش اتفاق مي افتد حساب فروش معادل مبلغ برگشتي بدهكار ميشود ( كد 410201 ).

سند صادر شده نیز مطابق تصویر زیر میباشد :

نتیجه گیری (مقایسه دو روش):

همان طور كه مستحضر هستيد ثبت اسناد حسابداري با دو هدف اصلي صورت میگیرد که یکی از آن ها نگهداری حساب ها و در نتیجه تعیین بدهکاری یا بستانکاری طرف های حساب شرکت و دیگری ارائه گزارشات به واحدهای مختلف سازمان،جهت استفاده و تصمیم گیری های مدیریتی یا فنی میباشد.

در روش اول اگر تراز در سطح معین تهیه گردد،مانده بستانکار حساب درآمد حاصل از فروش کالا، بیانگر فروش خالص میباشد.ضمنا رقم جمع بدهکار بیانگر مجموع برگشت از فروش و تخفیفات نقدی فروش میباشد.اگر استفاده کننده علاقمند باشد که مبالغ برگشت از فروش و تخفیفات نقدی فروش را به تفکیک ببیند لازم است تراز را در سطح تفصیلی تهیه نماید.مهمترین مزیت این روش این است که مبالغ فروش ،برگشت از فروش و تخفیفات نقدی فروش را به تفکیک نشان میدهد در نتیجه هم مدیران مالی و هم مدیران فنی غیر حسابدار میتوانند درک صحیحی از آن داشته باشند.

در روش دوم مانده بستانکار حساب فروش در تراز تفصیلی،در واقع بیانگر فروش خالص میباشد.مزیت روش دوم این است که مبلغ فروش خالص در تراز مشخص میباشد و استفاده کننده را از انجام محاسبات برای رسیدن به این مبلغ بی نیاز میکند ولی مبالغ برگشت از فروش و تخفیفات نقدی فروش را به تفکیک نشان نمیدهد و تنها مجموع آن ها را در جمع بدهکار حساب فروش نمایش میدهد.